皆様も保険に関して一度は勧められたり、考えたことがあると思います。保険に入っている方の多くはお付き合いで入っていたり、おすすめされたものに加入しているのが現状です。しかし、平成27年度の生命保険料の平均は年間38万5千円となっています。20歳から約40年払う計算ですと、1540万円もの支払いになります。保険には様々な種類があり、生涯で家の次に大きな買い物と言われるように、月々の値段は小さくても、総額にするととても大きな額になります。今回はそんな保険の種類と、入るべき保険、入らなくてもいい保険をまとめていきます。

目次

保険とは?

保険とはなんのために入るのでしょうか?保険は様々なリスクに対しての備えとしての役割になります。最近は人生100年時代と言われており、100年という長い人生の中で、様々なリスクや出費が想定されます。急な出費が出た際の備えとして用意していくものが保険になります。

保険にはどんな種類があるの?

![]()

そもそも保険に関してはどんな種類のものがあるのか確認していきましょう。まず大きく分けて社会保険と個人で加入する保険の2種類に分けられます。

簡単にいうと

・社会保険は加入が義務付けられているものになり、すべての人が加入する保険。

・個人で加入する保険は、自由に組み合わせることができ、個人の病気や災害などへの備えなど幅広く対応することのできる保険。

になります。

それぞれの保険についてみていきましょう。

社会保険

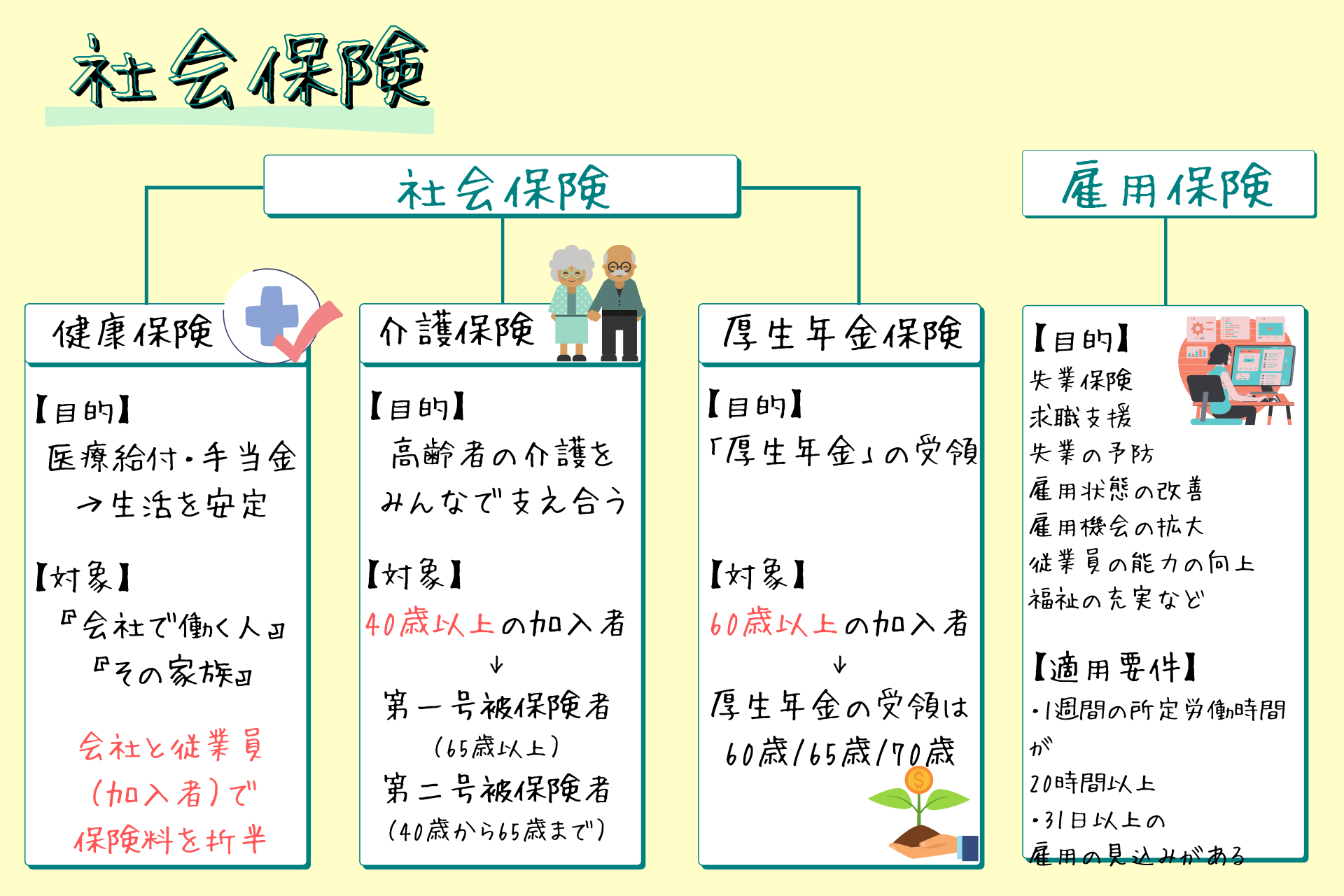

社会保険とは労働者個人を守るために必要最低限の保障となるため、事業形態や会社の規模によってそれぞれ加入が義務づけられているものになります。広い意味での社会保険では会社員が加入する「被用者保険」と自営業者などが加入する「一般国民保険」に分けることができます。被用者保険では狭い意味での社会保険と雇用保険に分けられます。狭い意味での社会保険では健康保険・介護保険・厚生年金保険の総称です。

健康保険

健康保険は入院時などに医療給付や手当金を支給して生活を安定させるための保険になります。健康保険は『会社で働く人』と、『その家族』の両方に適応されます。

会社で働く人と、その家族では適用されるケースが変わります。

◯会社で働く人

・病気や怪我をしたとき

・病気や怪我で会社を休み給料が出ないとき

・なくなったとき

・出産のために会社を休みで給料が出ないとき

・出産をしたとき

◯家族

・病気や怪我をしたとき

・亡くなったとき

・出産をしたとき

健康保険は、個人事業主や学生等年齢、性別問わず加入義務がある国民健康保険と同じ役割を果たします。国民健康保険と健康保険の違いは、健康保険では会社と従業員(加入者)で保険料を折半する点です。

厚生年金保険

厚生年金は3つある公的年金の1つです。公的年金は、日本国内に住所のあるすべての人が加入を義務づけられており、国民ひとりひとりの働き方によって加入する年金が異なります。

厚生年金保険に加入している人は、厚生年金保険の制度を通じて国民年金に加入する第2号被保険者に分類され、国民年金の給付である「基礎年金」に加えて、「厚生年金」を受けることができます。

介護保険

介護保険は、高齢者の介護をみんなで支え合うために作られた仕組みです。介護保険は40歳以上になると、介護保険に加入が義務付けられています。介護保険の加入者には、第一号被保険者(65歳以上)と第二号被保険者(40歳から65歳まで)の2種類の分類があります。

第一号保険者は原因を問わず要支援・要介護となった場合に介護サービスをうけることができ、第二号保険者は、特定の病気が原因で要支援・要介護となった場合に介護サービスを受けることができると思います。介護サービスに関しては基本的に医療費の1割にて受けることができます。

雇用保険

雇用保険は失業した際の失業保険や、ハローワークでの求職支援などが受けることができる保険になります。また失業の予防や、雇用状態の改善、雇用機会の拡大、従業員の能力の向上、福祉の充実などに当てる目的もあります。

適用要件

・1週間の所定労働時間が20時間以上であること

・31日以上の雇用の見込みがあること

加入手続き

・加入手続きは雇用主が行う

・従業員は自ら加入の要否を確認することが出来る

・現在未加入であっても、遡って加入できることがある。

画像でまとめてみたので、簡単におさらいをしたい方はこちらを参照してください。

個人で加入できる保険

生命保険

生命保険とは、多くの人で公平に保険料を負担しあい、その中からもしもの時に保険金や、給付金を支払うことを約束したものです。

生命保険の種類としては、

・死亡保険

・生存保険

・生死混合保険

・医療保険

・がん保険

などがあります。一つづつ説明を行っていきます。

死亡保険

死亡保険とは文字通り、加入者が死亡、または高度障害状態になった時に死亡保険や高度障害保険金が支払われる保険になります。

死亡保険は加入者本人に対しての保険というよりは、ご本人の家族に対してお金を残すといった目的のため経済的な備えといった認識が正しいかと思います。

『自分に何かあっても、家族にはお金の苦労にかけず過ごしてもらいたい』といったニーズに応える保険になります。

医療保険

医療保険とは、病気やケガに備える保険です。医療保険の基本は、入院給付金と手術給付金で、そこに複数の特約が用意されて上乗せできるようになっています。また働いている業種により加入する保険が変わるのが特徴となります。

会社員であれば健康保険組合、もしくはけんぽ共済

公務員であれば共済組合

私学教員であれば、共済制度

に加入することになります。

自営業やフリーランス、無職の場合は、格市区町村が窓口となる国民健康保険に加入することとなります。

国民健康保険の場合には、扶養という考え方がないため、家族全員が被保険者となります。国民健康保険料には、前年の所得によって決まる所得割と、加入する家族の人数で決まる均等割があり、両方を合わせた金額を、世帯の代表者が支払います。

医療保険の場合は病気の種類は問わず、『30日』『60日』『120日』といった入院期間に対して保証が得られることが特徴になってきます。日数が長いほど、保証は大きくなるため、保険料も大きくなってきます。給付金を受ける日数に制限があり、一次給付金などの保証はないため、『広く浅く』受けられる保険になります。

がん保険

がん保険はがんになった時のみ保証される保険であり、その他の病気に対しては保証がありません。保険はいろいろなリスクに対して備えられる保険であり、保証をつければつけるほど月々の掛け金は大きくなっていきます。がん保険はがん単体に対しての保険となるため、保険料を安く抑えることができるのが利点となります。

がん保険で備えられるリスクは?

がん保険で給付される保険は主に4つのものがあります。

がん診断一時金

がんと診断されたらもらえる一時金になります。この保証は診断されたらもらえるものになるので、治療以外にも使えるものとなるものとなります。

治診断給付金

がんの3大治療の手術・放射線治療・抗がん剤治療を受けた際にもらえる給付金です。保険会社によって給付を受けられる治療や、受け取れる頻度が異なります。

がん入院給付金

がん治療のために入院した時に、入院日数分の給付金を受け取ります。

がん手術給付金

がんの治療のための手術をした時に、給付金を受け取ります。

がん保険に関して簡単にまとめていますので、ご参照ください。

がん保険と医療保険の違いは?

がん保険と医療保険の違いとして、一番大きな点は医療保険は多くの病院の入院に対して保証が受けられる点となります。

医療保険も特約として、がんに対しての保証をつけりことができますが、がん保険に比べ保険料も高くなってくることがデメリットとなります。

がん保険と医療保険どちらに入った方がいいのかといったような質問に対してはどんな病気でも保証ができる方が安心であれば、医療保険、がんはお金がかかるので、がんに対して備えたければがん保険を選ぶのが良いでしょう。

どのように選べばいいのかわからないという場合は様々な保険を比べながら見ていくことが重要となるため、保険の見積もりを行ったり、ご自身で調べることも重要となってきます。

保険に関してのご相談、無料相談は下記のボタンからお気軽にお問い合わせください。

特定疾病保証保険(三代疾病保険)

保険期間中に、がん・急性心筋梗塞・脳卒中で「所定の状態」になったとき、生前に死亡保険金と同額の特定疾病保険金を受け取ることができる保険です。特徴としては三代疾病のどれかの保証に対して支払われた時点で保険が終了します。

また癌の補償に対してはがんの種類によって給付金の一部しか支払われないことがあるため、注意がひつようになってきます。

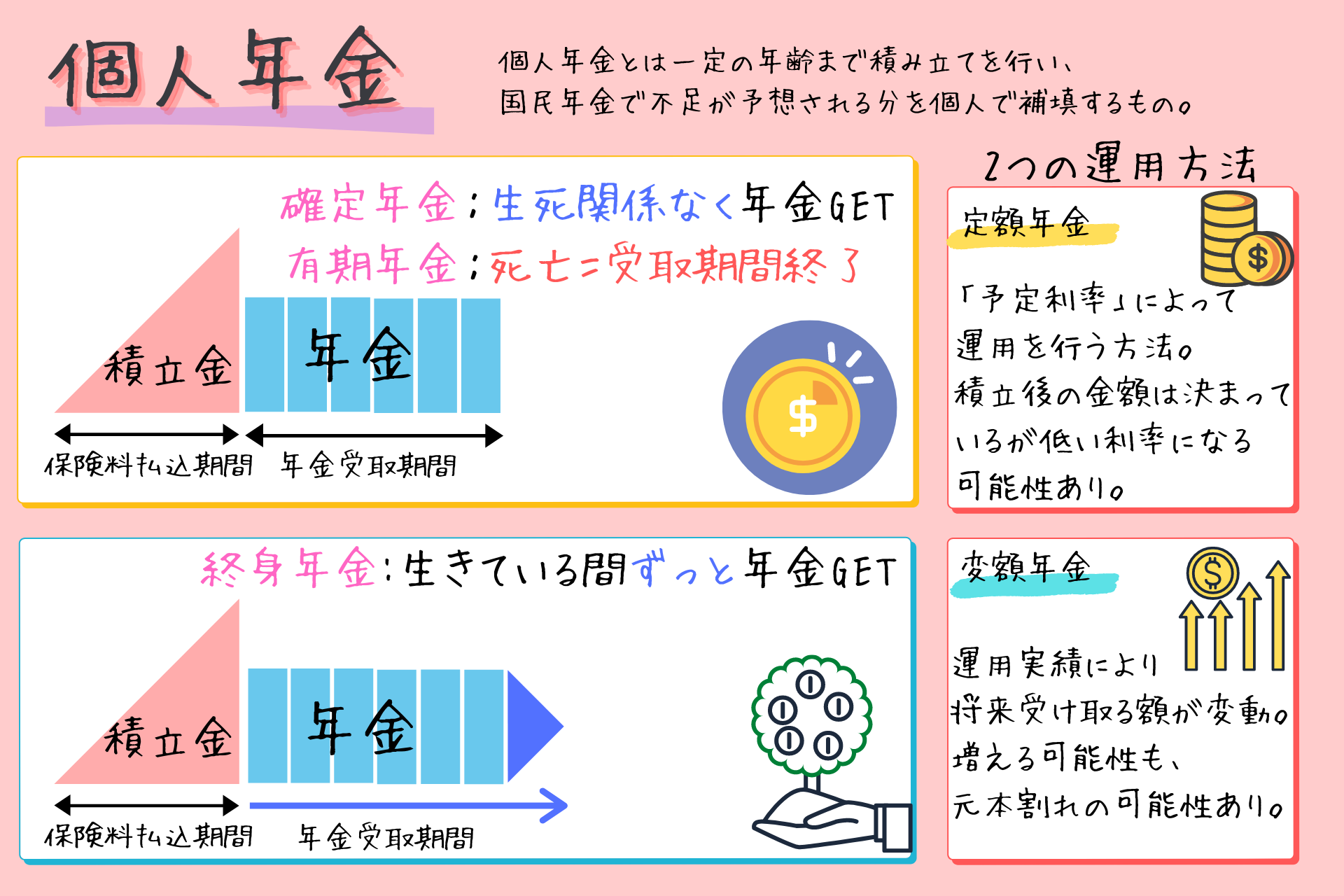

個人年金

個人年金とは一定の年齢まで積み立てを行い、国民年金で不足が予想される分を個人で補填するものになります。個人年金は民間の保険会社が取り扱っている保険商品のひとつで任意加入です。

個人年金は3つの種類と2つの運用法があります。まずは種類から見ていきます。

個人年金の3つの種類

確定年金

確定年金は期限が決まっており、10年や15年と決まってます。万が一被保険者(契約者)が死亡した際は、遺族が残りの年金受け取り期間に年金または一時金として受け取ることができます。

有期年金

有期年金も確定年金と同じく期間が決まっています。確定年金と違う点は、生きている間のみ年金を受け取ることができます。受け取り期間中に被保険者がなくなった場合は保険は終了します。

また有期保険には期間保証付きのものもあり、保証期間内であれば死亡しても受け取れるものもあります。

終身年金

終身保険は被保険者が生存している限り、ずっと年金を受け取ることができます。ただし、被保険者が死亡した時点で年金が打ち切られるため遺族は年金を受け取ることができません

個人年金の2つの運用方法

定額年金

契約時に保険会社が定めた「予定利率」によって運用を行う方法です。そのため、積み立て後の金額は決まっており、安心はありますが、契約した際の利率となるため、低い利率になる可能性があります。

変額年金

変額年金は運用実績により将来受け取る額が変動します。そのため、増えることが期待できますが、反対に支払った額を下回る可能性もあります。

個人年金に関しても画像でまとめてありますので、参照をしてください。

損害保険

損害保険とは様々なリスクに対して保険をかけることができます。一言に損害保険と言っても様々な種類があります。

主な種類として

自賠責保険

自動車の運行によって他人を負傷させたり、死亡させたりしたために、被保険者(保険の補償を受けられる方、具体的には保有者または運転者)が損害賠償責任を負う場合の損害について保険金等を支払います。(人身事故に限ります。)

火災保険

火災保険では、タイプによって火災に対しての保証と、住宅に対しての様々な災害リスクに備える保険があります。

地震保険

地震や噴火、津波によって、建物や家財が、つぎのような損害を被ったときに、保険金が支払われる。

傷害保険

怪我や病気・入院、通院した際に支払われる

などが挙げられます。

そもそも保険は必要なのか?

ここまで保険についての簡単な概要について説明をしてきました。様々な保険がある中で迷ってしまいますよね、しかしその前にそもそも保険に入るべきなのかどうか確認をしていきましょう。

年齢別に見た保険の考え方

保険が必要かどうかと言った判断に必要なのは各年齢でどんなリスクを抱えているかを理解することです。例えば私は20代ですが、20代のうちで病気で死んでしまうかもしれないと日々考えている方は少ないと思います。逆に80歳、90歳になってくればいつ死んでもおかしくないと考えていることでしょう。しかし、死ぬことはないかも知れませんが、病気になるリスクはあるかも知れません。つまり年代別に備えておくべきリスクは変化し、それに合わせて保険に入る必要があります。

20〜30代

20代〜30代の時は働き盛りの年であり、あまり病気になることなどを気にする人はいないかも知れません。私もその一人です。しかし、万が一病気や怪我になった際に働けなくなった場合など不測の自体に備える必要があります。

病気や、怪我で入院が長引いた場合は公的医療保険制度によって、医療負担の軽減や、収入の減少を抑えることができます。

しかし、治療期間が延長してくると経済的な負担も増えていきます。20〜30代の平均貯金額は40代に比べると少なく、平成30年の調査では20代の貯金額の中央値(貯蓄額を数値が小さいものから順にならべたときに、中央に位置する数値)は5万円となっており、とても心許ない額になってきます。

そこで、貯蓄が不十分な人は病気やケガでの入院・手術に備えられる『医療保険』や、働けない場合に備えられる『就労不能保険』への加入を検討しましょう。特に、医療保険は保険料の支払い方法を終身払いにすることで、割安な保険料負担で老後も継続が可能です。

それに加え、20代はライフイベントが多く、それに備えて貯蓄をしていく必要もあります。そのため、保険に関しては無理なく払うことのできる範囲で行っていく必要があります。

40代〜

40代は20〜30代に比べ貯蓄額が多い傾向にあります。また40代からは病気のリスクが高まってきます。貯蓄が不十分な人に関しては『医療保険』や『就業不能保険』で備える必要があります。加えて男性は50代、女性は40代からがんに罹患する確率が高くなっていきます。そのため、がん保険や医療保険の特約などで、がんに対する保障を手厚くするのもひとつの方法です。

それぞれのステージにあった保険を

年齢別で保険に対してのおすすめを書いてきましたが、保険の種類は多く、実際にどんな保険があるのかなどを比較検討するのは大変です。現在は保険の窓口なども増えてきており、簡単に比較見当ができるため、どんな内容のものがいいか気になる場合は一度訪れてみてもいいかも知れません。弊社ではフラットな目線でご相談に乗ることができますので、保険について勉強したい、現在の保険料をもっと安くしたいと思ってらっしゃる方は、お気軽にご連絡ください。

サラリーマンが比較対象せずに誤って加入しがちな保険3選

では次に皆さんがあまり比較せずに入ってしまいがちな保険をみていきましょう。先ほども言った通り、保険は生涯に渡って支払うと高額なものになるため、一度しっかりと比較し、検討しましょう。それではサラリーマンがあまり比較せずに入ってしまう、3選をみていきましょう。

貯蓄型生命保険

比較検討せずに入ってしまうもので一番多いものがこの貯蓄型の生命保険になります。おそらく現在加入している方もいれば、名前だけ聞いたことがあるという方もいらっしゃるかもれません。貯蓄型生命保険とは文字通り、生命保険にプラスして貯蓄もおこなえると言った保険になります。

この保険はどの生命保険会社でも出していますが、実は比較検討をしないと損をしてしまう可能性が高い保険になります。

医療保険

医療保険に関しては先ほど簡単に説明を行いました。この保険も保険の種類によって、値段が変わり、様々な保証内容があるため、注意が必要にな利、しっかりとした比較が必要となります。

がん保険

がん保険に関しては医療保険の適応になる抗癌剤治療と、自費診療となる先進診療の二つの治療の種類があり、自費負担の大きい自費診療まで負担されているかどうかをしっかりと確認をしておきましょう。

独身の時代から入っておくおすすめの保険とは?

では最後に独身時代から入っておくべき保険をご紹介します。紹介する保険は独身のうち特に20代から入っておくべき保険になります。

おすすめの保険として

・医療保険

・がん保険

・貯蓄型保険

の3つを紹介していきます。では一つづつみていきます。

医療保険

まずは医療保険です。医療保険には主保険と特約保険の2種類があります。主保険は保険の土台となる部分、特約は主保険に対して上乗せするオプションになります。特約はあくまでオプションになるので、主保険が修了すると特約も修了してしまいます。まずはしっかりと主保険を選ぶ必要があります。

主保険

医療保証を中心にする医療保険のなかで主保険としての種類は入院給付金と手術給付金です。それぞれみていきましょう。

入院保険

入院保険は院給付金は入院1日当たりに支払われる金額のことで、1日あたり5,000円や1万円など保険会社によって異なります。同じ保険に同じ人が加入する場合、入院1日当たりの給付額を高く設定するほど、保険料も高くなります。

入金給付金の契約では期間に制限をかけているものが多く、最近は60日までのものと、120日までのものが多くなってきています。日数が多い方が安心を得ることはできますが、医療制度の改定などで入院日数が短縮している傾向にあるため、保険料を鑑みながら選定する必要があります。

また入院給付金はいつから給付金がもらえるかも重要です。現在は1泊のした際に入院給付金が支払われる傾向が多いです。最近では1泊もせずに日帰りをした際にも給付金が支払われるものもあるため、しっかりと確認をしておきましょう。

手術給付金

病気やケガで所定の手術を受けた場合に、手術給付金が支払われます。対象になる手術であればどんな手術でも一律で支払う保険と、手術の種類によって入院給付金日額の5倍、10倍、20倍、40倍など支払い額を段階的に分けている保険があります。

特約の種類

特約は主保険に上乗せする部分であり、内容を充実させることができますが、それに比例して保険料も上がっていく傾向にあります。保険料とのバランスを考えながら選定をしていきましょう。

先進医療特約

治療の中には保険適応外の治療があり、そのなかで厚生労働大臣が先進医療として定めた治療を受けるときには、この技術料相当額が支払われる特約です。

女性疾病特約

乳がんや子宮癌など女性特有の病気に関して手厚く保証を受けられる特約になります。女性特有の病気になった際に入院給付金にプラスして保証を受けることができます。

3大疾病保険料払込免除特約

がん、急性心筋梗塞、脳卒中のいずれで入院した場合に、以後の保険料の払込みは免除となり、保障が一生涯続けられる特約です。

がん保険

がんに関しては近年増加傾向であり、保証として加入している方も多いです。特に女性は30代前半から、男性は50代から急激にがんになる方が増加しています。がん保険は先進的な治療も多く、医療保険適応外の治療を選択することも多くあるためしっかりと備えておく必要があります。がん保険はがんになったときのみの保証であり、その分保険料を安く抑えることができます。がん保険の種類に関しては上記で示しているため、もう一度確認をしたい場合は、上記を参照してください。

がん保険に対しては、保証上限がいくらなのか、また自費診療の先進医療に対応しているのかをしっかりと確認しておく必要があります。

貯蓄型保険

最後は貯蓄型の保険になります。貯蓄型保険とはその名の通り保険において貯蓄もしていく保険をいいます。貯蓄型保険の代表として、終身保険が挙げられます。終身保険は亡くなったときや重い障害を負ったときに保険金を受け取れるという保障の側面と、満期時や解約時に満期保険金・解約返戻金としてお金を受け取れるという貯蓄の側面を持っています。このように、貯蓄型の保険は将来の保険としても使用することができます。

貯蓄型保険の注意点

貯蓄型の保険は将来に対して貯蓄ができるという大きな利点がありますが、同時に注意をしなければいけない点もあります。貯蓄型の保険の多くは、生命保険などとセットになっていることが多くあります。しかし、生命保険との合致型の保険はそれぞれ個別の保険に比べると生命の保険の値段は高く、積立の運用額は小さくなる可能性があります。そのため、もし貯蓄型の保険をする場合は、個別の保険を選ぶようにしましょう。

まとめ

いかがだったでしょうか?保険は人生において様々なリスクに備えることができるものになります。しかし同時に長い期間払うものになるため、高額な買い物にもなります。そのため慎重に選んでいく必要があります。もし保険を考えるのであれば、様々な情報を取った上ライフステージにあった保険を選択していくようにしましょう。

保険に関して聞いてみたい、知識を得たいと少しでも思っている方は是非お気軽にご相談くだい。